ファクタリングを装うヤミ金の実態とは?逮捕事例を用いて解説

ファクタリングってヤミ金なの?

上記のように、ニュースなどを見て不安に感じていませんか?

ファクタリングは売掛債権の売買契約であり、貸金業者ではないためヤミ金ではありません。しかし、ファクタリング業と名乗るファクタリング業者の中には、貸金を行う偽装ファクタリング業者(ヤミ金)が存在するのです。

今回は、実際に逮捕された偽装ファクタリング業者のケースと特徴などについて詳しく紹介していきます。

Contents

1:ファクタリングはヤミ金?逮捕ケースから解説

ファクタリング業者の中には、実質的に貸金を行うヤミ金が存在します。

ファクタリング業と偽って営業を行っていた業者が逮捕されたケースもあるのです。

逮捕されたケースの共通点としてあげられるのが、貸付を行っていたという点になります。貸金業登録を行わず貸金業を行った場合は、法律違反です。

どのようなケースが該当するのか、実例を用いて紹介していきます。

1-1:高金利貸付、偽装ファクタリング業者のケース

2017年に実際に逮捕された、東京都内で運営を行っていたファクタリング業者のケースを紹介します。

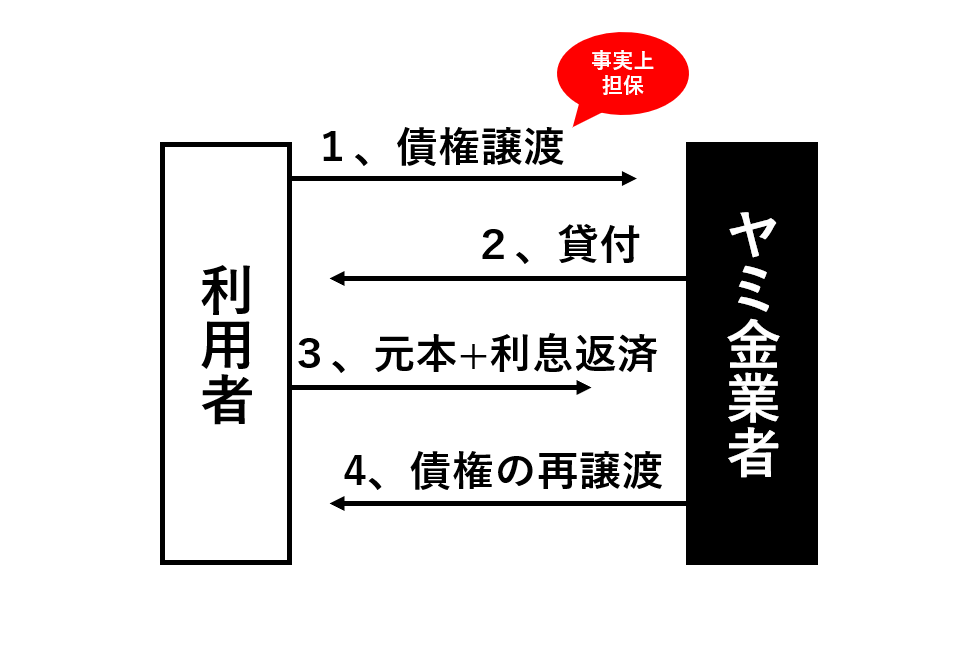

関西で加工会社を営む会長は、運転資金に悩みファクタリング業者へ申込を行ったのです。会長は約320万円の売掛債権を用意し、ファクタリング業者に譲渡しました。

その際、同じファクタリング業者から20万円の借り入れも行ったのです。会長は20万円と利息11万円、計31万円を返済しましたが、売掛債権の買取代金は支払われず、結局は売掛債権を戻されることになりました。

ファクタリング業者は、ファクタリングではなく売掛債権を担保にした貸付を行ったのです。貸金業登録もしてもらず、違法な貸付行為であったことが認められています。

実質的な貸金業を行っていた運営者たちは、貸金業法違反などの疑いで逮捕されています。

この様に、ファクタリング取引を行わず貸金を行っている業者が、ヤミ金と言われているのです。

参考:ファクタリング、ヤミ金が装う 違法貸し付け、大阪などで|日本経済新聞

2:ファクタリング契約に必要なし!注意すべき5つの契約書

安心してファクタリングを利用したいけれど、実際のところ見分ける自身がない…

上記のように、心配であれば契約書で判断するのも1つの手と言えるでしょう。

ファクタリング業者を装うヤミ金は、本来のファクタリング契約では必要のない契約書にサインを求めます。

どのような契約書があるのか5つの種類を紹介しましょう。

- 事務委託契約書

- 債権譲渡担保設定契約書

- 契約内容確認書

- 緊急連絡先

- 警告書

上記5種類の契約書は、ヤミ金でサインを求められる傾向のある種類です。

いずれも本来のファクタリング契約では、一切必要がありません。

さっそく紹介していきましょう。

2-1:事務委託契約書

事務委託契約書は、売掛債権の譲渡人に回収義務を委託する内容である場合があります。

回収ができない場合、譲渡人やその連帯保証人に売掛金を請求する契約です。

ファクタリング契約はノンリコースが基本となります。しかし事務委託契約書を結ぶと、ファクタリング契約ではなく借入契約となってしまうのです。

注意しましょう。

2-2:債権譲渡担保設定契約書

債権譲渡担保設定契約書は、売掛債権を担保とし貸付を行う旨の記載された契約書です。

ファクタリングは債権の譲渡あるいは売買契約に該当します。そのため、担保や保証人を設定する必要は一切ないのです。債権譲渡担保設定契約書を出された場合には、ヤミ金と判断して良いでしょう。※

(※ 貸金業無登録の場合)

2-3:契約内容確認書

契約内容確認書は、ファクタリング取引ではなく貸金であることを偽装した契約書である可能性があります。

この契約書にサインしてしまうと、自ら貸金であることを認めていることになってしまうのです。

契約内容に、おかしな点はないか入念にチェックする必要があります。

2-4:緊急連絡先

緊急連絡先は、本来のファクタリング契約ではない必要ない情報です。

ヤミ金はお金が回収できなくなった場合、この連絡先をもとに回収を行います。

緊急連絡先に記載されている者に対し、嫌がらせを行ったり取り立てを過剰に行ったりするのです。

2-5:警告書

警告書は、ヤミ金が自ら貸金業や出資法などに違反していることを伝え、脅す内容となっています。

利用者に対して恐怖心を与えることで、警察などに通報させないことを目的としているのでしょう。

この様な警告書を出された時点で、即座に利用することを中止してください。

3:ヤミ金を判断する7つの特徴

ファクタリング業者を装うヤミ金、絶対に利用したくないですよね。

そこで、契約書以外にもヤミ金を見抜く7つの特徴について紹介していきます。

- 会社基本情報の記載がない

- 即決で契約を迫る

- 担保・保証人を要求する

- 債権の買戻しを要求する

- ジャンプの提案をする

- 事務所への来店を拒否する

- 現金でのやり取りを要求する

上記7つの特徴いついて、詳しく紹介していきましょう。

3-1:会社基本情報の記載がない

1つ目の特徴は、会社基本情報の記載がない場合です。

- 手数料

- 会社名

- 代表者名

- 資本金

- 設立日

いずれか1つでも記載がない場合は、注意するようにしましょう。

会社の基本情報等は、やましい事でもないことでもない限り記載することができます。1つの判断基準として覚えておくと良いでしょう。

3-2:即決で契約を迫る

2つ目の特徴は、即決で契約を迫る場合です。

必要な書類などを提出せずに、審査も行わない状態で契約を迫られた場合には注意するようにしましょう。

ファクタリング契約において、書類の提出や審査は必須です。

即決で契約を迫られた場合には、利用することを止めてください。

3-3:担保・保証人を要求する

3つ目の特徴は、担保・保証人を要求するという点です。

ファクタリング契約は、担保・保証人を必要としません。

しかしファクタリング業を装うヤミ金では、実質的に貸金を行うため担保・保証人を要求してくる場合があるのです。この場合には、すぐに利用を止める必要があります。

3-4:債権の買戻しを要求する

4つ目の特徴は、債権の買戻しを要求する場合です。

ファクタリングは、売掛債権の未回収リスクを削減する意味でも利用することができます。

しかしヤミ金では、売掛金未回収の場合あるいは担保として債権を使用する場合に、債権の買戻しを要求する場合があるのです。注意しましょう。

3-5:ジャンプの提案をする

5つ目の特徴は、ジャンプの提案をする場合です。

返済日にお金を返済できない場合、利息だけ支払い元本の返済を繰り越し(ジャンプ)するという方法を提案される場合があります。このジャンプという手法、ヤミ金で使われる常とう手段です。

ジャンプを提案された瞬間に、警察へ通報してください。

3-6:事務所への来店を拒否する

6つ目の特徴は、事務所への来店を拒否する場合です。

ヤミ金は、事務所への来店を嫌がります。事務所を構えていない場合が多いからです。事務所への来店を拒否された場合には、利用を中止しましょう。

3-7:現金でのやり取りを要求する

7つ目の特徴は、現金でのやり取りを要求する場合です。

振込ではなく、現金手渡しを要求された場合は疑いをもってください。

ヤミ金は銀行と契約できない、もしくは口座を止められている可能性があります。

ヤミ金のサインだと判断すると良いでしょう。

まとめ

ファクタリングのヤミ金について詳しく紹介してきました。

ファクタリング業者の中には、貸付を行うヤミ金が存在するのです。

契約書の内容や特徴に注意し、安心して利用できるファクタリング会社を利用するようにしましょう。