ファクタリングの仕組みがひと目でわかる!2つの種類と融資との違い

ファクタリングの仕組みについて知りたい!

上記のように、ファクタリングの仕組みやお金の流れについて知りたいとお考えですか?

ファクタリングの仕組みは、2社間ファクタリングと3社間ファクタリングで仕組みが異なります。

- 2社間ファクタリング:利用者とファクタリング会社の「2社間」取引

- 3社間ファクタリング:利用者とファクタリング会社と売掛先の「3社間」取引

さっそくファクタリングの仕組みについて解説していきましょう。

Contents

1:2社間ファクタリングの仕組み

はじめに2社間ファクタリングの仕組みを紹介していきましょう。

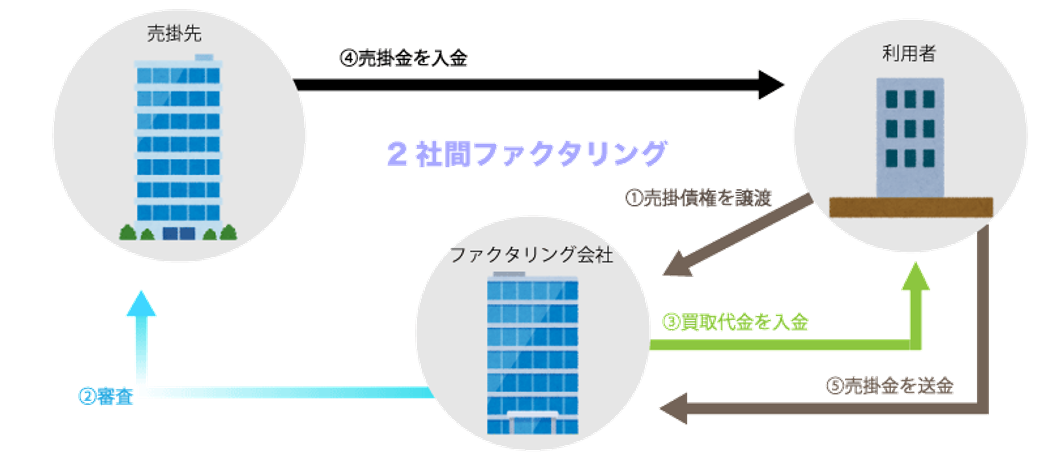

2社間ファクタリングは、利用者とファクタリング会社の2社間で取引を行います。

売掛先と直接取引をするわけではないので、資金調達することを取引先や周囲に知られたくない場合におすすめの資金調達方法です。この章では、2社間ファクタリング取引の5つの流れと注意点について解説していきましょう。

1-1:2社間ファクタリング取引の5つの流れ

2社間ファクタリング取引ってどんな仕組みなの?

上記のように、2社間ファクタリングの具体的な流れが知りたいとお考えですか。

2社間ファクタリング取引には、5つの流れがあります。

- 利用者が「ファクタリング会社」へ売掛債権(売掛金)を譲渡する

- ファクタリング会社が「売掛先」を調査する

- ファクタリング会社が「利用者」へ買取代金を入金する

- 売掛先は支払日に「利用者」へ売掛金を入金する

- 利用者は支払われた売掛金を「ファクタリング会社」へ送金する

2社間ファクタリングでは、利用者と売掛先は直接的に取引しません。そのため売掛先にばれずに資金調達することが可能なのです。

ファクタリング取引では「返済義務」が発生しませんが、売掛先から「売掛金」が支払われたら、そのまま「ファクタリング会社」へ送金しなければなりません。

2社間のファクタリング会社を利用すると、迅速な資金調達が可能です。ファクタリング会社によって異なりますが、最短2時間〜即日で現金を調達することができます。

また銀行融資に比べて審査通過率が高いので「早急」かつ「確実」に資金調達したい場合は、2社間ファクタリングが有効的です。

1-2:【2社間ファクタリング】取引上の注意点

2社間ファクタリングの注意点が知りたいとお考えですか?

2社間ファクタリングの取引上の注意点は、1つあります。

- 資金調達コストがかかる

2社間ファクタリングでは、手数料が平均10~20%かかってしまいます。

上記に加えて、「債権譲渡登記」を行うファクタリング会社では、1件に付き7,500~1万5,000円ほど登記費用がかかるのです。

早急にお金が欲しい>資金調達コストがかかる

上記のように資金調達コストがかかることよりも、早急に資金が欲しい場合におすすめと言えるでしょう。

2:3社間ファクタリングの仕組み

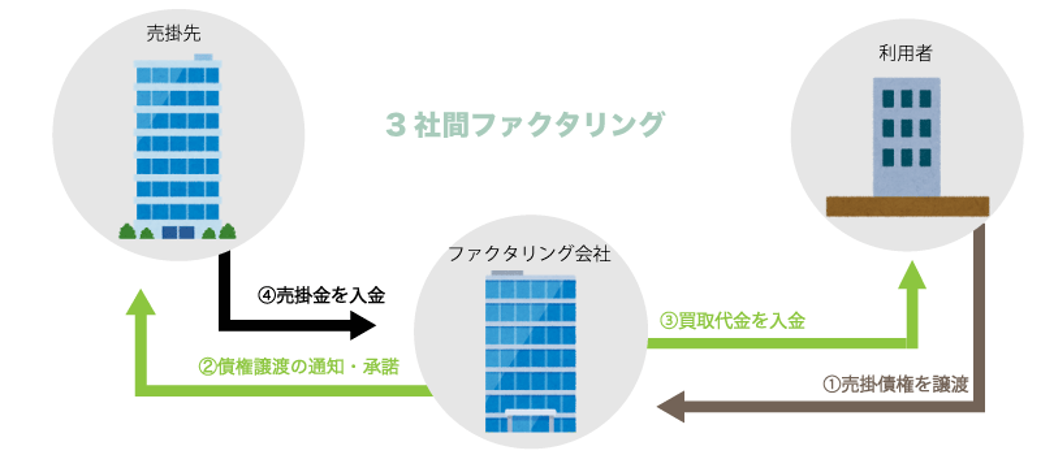

3社間ファクタリングの仕組みを紹介していきましょう。

3社間ファクタリングとは、利用者・ファクタリング会社・売掛先の3社間で取引を行います。

売掛先に「債権譲渡の通知・承諾を得る」必要があり、秘密裏に資金調達することは不可能です。

しかし、2社間に比べ、手数料が平均1%~5%と安く設定されており、資金調達コストを抑えたい場合におすすめの資金調達方法と言えるでしょう。

この章では、3社間ファクタリング取引の4つの流れと注意点について解説していきましょう。

2-1:3社間ファクタリング取引の4つの流れ

3社間ファクタリングってどんな仕組みなの?

上記のように、3社間ファクタリングの具体的な流れが知りたいとお考えですか。

3社間ファクタリングには、4つの流れがあります。

- 利用者が「ファクタリング会社」へ売掛債権を譲渡する

- ファクタリング会社は「売掛先」へ債権譲渡通知を出し承諾を得る

- ファクタリング会社が「利用者」へ買取代金を入金する

- 売掛先は売掛支払日に「ファクタリング会社」へ売掛金を入金する

3社間ファクタリングでは、「債権譲渡の通知・承諾」を得る工程があるため、現金化まで数日かかってしまいます。

支払い期日に「ファクタリング会社」に直接入金されるため、ファクタリング会社の未回収リスクが減ることで手数料が安く設定されているのです。

2-2:【3社間ファクタリング】取引上の注意点

3社間ファクタリングの注意点が知りたいとお考えですか?

3社間ファクタリングの取引上の注意点は、2つあります。

- 売掛先に資金調達がバレる

- 現金化まで時間がかかる

3社間ファクタリングでは取引の流れとして、売掛先の承諾を得る必要があるため、内密に資金調達することができないのです。

また、3社間での取引となるため現金化までに1~2週間程度かかってしまうファクタリング会社も存在します。

早急にお金が欲しい<資金調達コストを抑えたい

上記のように、迅速な資金調達よりも資金調達コストを抑えたい場合におすすめと言えるでしょう。

3:ファクタリングと融資の3つの違い

ファクタリングと融資の違いって?

上記のように、ファクタリングと融資の違いが知りたいとお考えですか。

2つの資金調達方法のタイプの違いを紹介します。

- ファクタリング:借りないタイプの資金調達方法

- 融資:借りるタイプの資金調達方法

まず、上記の2つの違いをしっかりと把握しておきましょう。

この章では、ファクタリングと融資の3つの違いを紹介していきます。

- 資金調達までの期間

- 審査のハードル

- 利用可能金額

さっそく上記3つの違いについて解説していきましょう。

3-1:資金調達までの期間の違い

1つ目の違いは、「資金調達までの期間」です。

ファクタリングと融資の資金調達までの期間を見てみましょう。

| 2社間ファクタリング | 即日~3営業日 |

| 3社間ファクタリング | 1~2週間 |

| 融資 | 即日〜1ヶ月程度 |

融資の中でも、最短即日でできるビジネスローン等ありますが、銀行融資となると早くても1ヶ月くらいの期間がかかります。

2社間ファクタリングでは、ファクタリング会社によっては最短2時間で現金化が可能です。

今すぐに現金が必要な場合は、2社間ファクタリングの利用をおすすめします。

3-2:審査のハードル

2つ目の違いは、「審査のハードル」です。

融資の審査では、企業の「信用情報」が大きく関わります。

しかしファクタリングの審査では、信用情報が比較的重視されない傾向にあるので融資の審査に比べるとハードルが低く設定されています。

「赤字があるけど、借りれる方法はないのかな」

上記の場合は、ファクタリングでの資金調達を検討してみてはいかがでしょうか。

3-3:利用金額

3つ目の違いは、「利用可能金額」の違いです。

ファクタリングと融資の利用可能金額を見てみましょう。

- ファクタリング:数十万円〜数億円

- 融資:個人事業主の場合は1,000万円まで、小規模事業者だと5,000万円まで

※金融機関・ファクタリング会社によって利用可能金額は異なります。

まとめ

ファクタリングの仕組みについて紹介してきました。

2社間ファクタリング・3社間ファクタリングでは、仕組みやメリットが異なるので事前に覚えておくことが大切です。

融資を断られてしまった場合などで、一度ファクタリングを検討してみてはいかがでしょうか。